Депозиты во время военного положения имеют 100-процентную гарантию компенсации, если с вашим банком что-нибудь произойдет. Фонд гарантирования вкладов берет на себя обязанность вернуть даже миллионы гривен на депозитах в случае банкротства вашего банка.Рассказываем про возможные проблемы с вкладами во время войны, перспективы, альтернативы и спекуляции банков на депозитах во время открытого вторжения.

О депозитах во время полномасштабной войны журналисты Вильного радио поговорили с финансово-экономическим обозревателем Богданом Слуцким.

Согласно закону Украины №2180-IX «О внесении изменений в некоторые законы Украины по обеспечению стабильности системы гарантирования вкладов физических лиц» во время военного положения гарантируется возврат 100% вкладов. В документе говорится, что такие гарантии ввели на срок с апреля 2022 года до окончания войны и еще три месяца после этого.

«Подчеркиваю: все, что касается физических лиц и физических лиц предпринимателей гарантируется на все 100% вкладов, даже если там десятки и даже сотни миллионов гривен», — отмечает Богдан Слуцкий.

Отметим, до полномасштабного вторжения сумма, которую государство гарантировало вернуть в случае банкротства банка достигала максимум 200 тысяч гривен.

В НБУ говорят, что “гарантия будет распространяться на вкладчиков платежеспособных банков. То есть вкладчик банка, который проходит стадию ликвидации, может не получить компенсацию”. Это касается банков, которые были выведены с украинского рынка в период с 24 февраля по апрель 2022 года.

“На следующий день после [открытого] вторжения Нацбанк вывел с рынка два банка, которые были подконтрольны российским владельцам Это дочка российского «Сбербанка» — «Сбербанк Украина» и «Проминвестбанк». Именно клиентов этих банков это касается: им гарантируется только по старому законодательству до 200 тысяч, а не вся сумма”, — объясняет финансово-экономический обозреватель.

Итак, клиенты этих банков не имеют права на 100% компенсацию, поскольку ликвидация банков состоялась до того, как закон вступил в силу.

Клиенты банков, которые вывели с рынка после апреля 2022 года и до конца действия этого закона, будут получать 100% компенсации, пока действует закон.

“Относительно банков, которые выводили с рынка после начала действия закона (после апреля 2022, — ред.) — это летом 2022 года банк «Сич», затем «Форвард» и недавно «Айбокс-банк”. Для них закон действует”, — приводит примеры Богдан Слуцкий.

Однако скорого возврата денег ждать не стоит.

“Если мы говорим о недавно выведенлм с рынка «КонкордБанка”, то его вывели 1 августа, а первые выплаты начались только через две недели. Иногда процедура возврата может занять несколько месяцев”, — предупреждает специалист.

Фонд гарантирования вкладов берет деньги из банков при уплате страховки по каждому депозиту как процент из суммы. Таким образом Фонд имеет бюджет, из которого компенсирует вклады в банках в 2023 году.

“Статистика Фонда гарантирования вкладов говорит, что за последние два квартала они выплатили 1,8 миллиарда гривен физическим лицам. Учитывая июль, там будет до 2 миллиардов уже. Это существенные деньги, выплачиваемые клиентам таких банков как “КонкордБанк”. В прошлом году также стало больше выплат, и их было несколько миллиардов”, — говорит Богдан Слуцкий.

“Когда случаются серьезные катаклизмы и кризисы, важно иметь “островок стабильности” для граждан, чтобы они не выводили все свои деньги из банков и не скупали валюту и не клали ее себе под матрац. Люди должны быть уверены в стабильности банковской системы, насколько это возможно в условиях войны”, — отмечает Богдан Слуцкий.

По данным эксперта, еще до открытого вторжения в Украину обсуждали возможность увеличить сумму гарантии по депозитам в Украине до 400-600 тысяч гривен. Ведь компенсацию в размере 200 тысяч гривен утвердили еще в 2012 году.

“Тогда курс был 10 гривен за евро и 200 тысяч — это было 20 тысяч евро. Когда началось полномасштабное вторжение, то 200 тысяч при курсе 40 [гривен за один доллар] — это уже 5 тысяч евро. Для людей это уже ни о чем стало и оставлять 200 тысяч было не вариант. Потому и приняли такое решение”, — объясняет обозреватель.

Однако возврат всей суммы вклада оставят не навсегда. Через три месяца после завершения войны в Украине будут гарантировать возврат вкладов на сумму до 600 тысяч гривен.

“Хочу обратить здесь внимание, что это решение было непростым для Фонда гарантирования вкладов, но 600 тысяч при курсе 40 [гривен за один доллар] у нас получается 15 тысяч евро. То есть если курс [гривны] останется на текущем уровне, то мы этим якобы увеличением не компенсируем так, как было в 2012 году, когда выходило 20 тысяч евро за ту же сумму”, — напоминает собеседник.

По состоянию на июль 2023 года в украинских банках хранятся 39,5 миллиона вкладов на сумму от 10 до 600 тысяч гривен.

Бывают случаи, когда нет возможности быстро приехать в отделение банка, если он обанкротился. Такое может произойти с украинскими вкладчиками, которые имеют банковские депозиты в 2023 году, но вынужденно живут на временно неподконтрольной территории или за границей.

“Нет конкретного срока по законодательству, когда следует явиться в банк для оформления возврата вклада”, — отмечает Богдан Слуцкий.

Если вы не можете быстро явиться в банк, где хранится ваш депозит, следует следить за сайтом Фонд гарантирования вкладов.

“Когда продадут все имущество банка и составят ликвидационный баланс, они (Фонд гарантирования вкладов, — ред.) должны на своем сайте вывести объявления, что они прекращают выплаты гарантированной суммы по конкретному банка. Вообще это не 2-3 месяца, это может занять от одного до нескольких лет. Ибо если много имущества, то это пока пройдут все аукционы, а они порой не завершаются успехом и могут 10-30 раз объявлять. Однако нужно «держать руку на пульсе ваших денег», — советует финансово-экономический обозреватель.

В НБУ говорится, что «100% гарантия по банковским вкладам вводится для физических лиц и ФЛП». В прессрелизах не уточняется, имеют ли право на возмещение вкладов в военное время юридические лица и другие предприниматели.

Существует определенная очередность среди тех, кому выплачивают компенсацию при ликвидации имущества банка. В этой очереди гарантии выплаты депозитов во время войны имеют только вкладчики на трех первых позициях. Вот как выглядит это распределение:

Следовательно, предприниматели смогут получить компенсацию, только если им хватит денег с активов банка, который ликвидируют. Компенсации выплачивают из средств, получаемых с продажи банковского имущества. Продавать могут кредиты как продукт, имущество, здания, офисы, мебель и другое.

“То есть когда уже всем физическим лицам и Национальному банку выплатят все деньги, то если при процессе ликвидации что-нибудь останется [из денег банка], тогда уже будут рассчитываться с юридическими лицами и бизнесом. На самом деле, мы не можем сказать, что они не могут рассчитывать на компенсацию. Шанс есть, но не гарантированный”, — уточняет финансовый обозреватель.

Для физлиц и ФЛПов деньги с депозитов могут не вернуть, если во время ликвидации банка человек так и не обратилась за компенсацией.

“Также нет гарантировании для вкладов меньше 10 гривен. Кажется, что «до 10 гривен» это по статистике небольшая сумма. Но в июле этого года у нас общая сумма таких депозитов в стране составляет почти 29 миллионов гривен. Это если посчитать все депозиты по 10 копеек, 2 гривны и т.д.”, — рассказывает Богдан Слуцкий.

Также в компенсации могут отказать человеку, который связан с банком.

“Например, человек был аудитором или юридическим советником. То есть, когда человек принимает решение сам или от которого зависело, что банк вывели с рынка. Однако, если человек уволился, то через год эти ограничения не будут его касаться. Сюда также относятся родственники, кумовья владельцев банков и акционеры. Это не просто человек, который положил депозит и не знает, что происходит за кулисами”, — уточняет обозреватель.

Деньги не гарантируются также гражданам, имеющим особые условия обслуживания в банках.

“Например, есть человек, у которого много миллионов гривен, и он как клиент банка приходит и говорит: “Я у вас здесь несколько лет обслуживаюсь и кладу вам большие суммы… а нельзя ли мне больше процент по депозитам, не 17%, а 25%? Решение о повышенном проценте могут принять на уровне правления банка, но при таких условиях эта сумма не будет гарантирована”, — приводит пример собеседник.

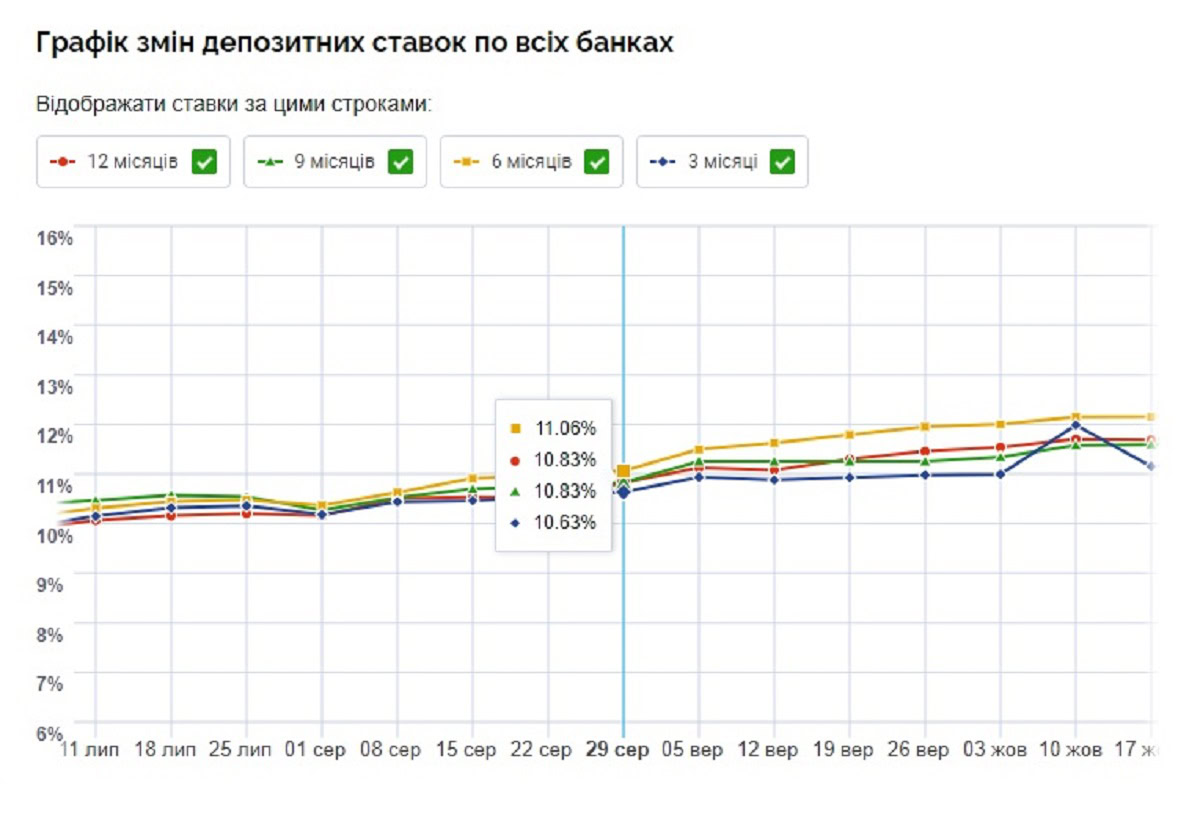

По состоянию на август 2023-го годовая процентная ставка по депозитах достигает 13-19процентов. В прошлом году она была ниже.

Экономический обозреватель прогнозирует, что процентная ставка по депозитам будет снова уменьшаться.

“Можно сказать почти со 100% вероятностью, что идет тенденция к уменьшению процентных ставок, потому что у нас стабилизируется инфляция. Если в прошлом году она была 26,6%, то сейчас она около 11%. То есть процента ставка в 12-13% уже будет перекрывать инфляцию, которая у нас по состоянию на сейчас”, — говорит Богдан Слуцкий.

“Для того, что вам платить 18% годовых по депозитам, банк должен их где-то заработать, плюс платить арендную плату за помещение, зарплаты работникам и так далее. Сейчас достаточно большие суммы банки держат в депозитах Национального банка. То есть банки берут деньги у физических и юридических лиц и дают им 17% годовых. В настоящее время НБУ дает трехмесячные депозитные сертификаты 25% годовых. На этих 8% процентах банки и зарабатывают сейчас”, — объясняет специалист.

Учетную процентную ставку НБУ больше года держал в размере 25%, а в июле этого года ее снизили до 22%. Это означает, что разница между ставкой по депозитам НБУ и депозитам, выдаваемым украинцам в банках, составляет уже не 8, а 5%.

Для справки: Учетная ставка — это условная стоимость денег, которую устанавливает Нацбанк. Эта ставка определяет, сколько денег могут зарабатывать банки, вкладывая средства в Нацбанк. Во время полномасштабной войны на депозитах НБУ и зарабатывают простые банки, поскольку кроме льготных ипотечных кредитов, программы «єОселя» и прочего, кредитование идет сложно.

Когда НБУ уменьшает учетную процентную ставку, это не значит, что банки будут меньше зарабатывать, потому что у них есть свои расходы. Обычно банки просто уменьшают процентную ставку для украинцев, и уже они в свою очередь станут меньше зарабатывать на своих депозитах.

“Банки ведут спекулятивную деятельность, потому что они в условиях высоких рисков не хотят рисковать, кредитуя условно бизнес или его развитие, потому что кредиты могут не вернуть. А если положить деньги в Нацбанк, то он точно их вернет, потому что он печатает деньги”, — отмечает финансово-экономический обозреватель.

Периоды 2015-2017 годов запомнились украинцам как время «банкопадов». Тогда украинская экономика столкнулась с вызовом компенсации больших сумм клиентам банков, которые выводили с рынка

“Тогда за три года больше ста банков вывели с рынка, и по всем вкладам нужно было вернуть гарантированные 200 тысяч. В случае вывода сотни банков это были сумасшедшие суммы, около сотни миллиардов гривен”, — говорит Богдан Слуцкий.

По его словам, в 2023 году повторения событий «банкопада» невозможны. Причина для этого достаточно банальна.

“У нас нет уже столько банков. В 2014 году в Украине было около 180 банков, сейчас у нас их 64. То есть физически мы уже не можем вывести 10 0банков и пойти в минус по их количеству, поэтому такого уж точно не будет. Приняты многие вещи, которые подготовили нашу банковскую систему к испытаниям”, — отмечает финансово-экономический обозреватель.

Такие предложения в банках прежде всего для того, чтобы просто сохранить деньги в иностранной валюте. Однако открытие такого депозита приводит к тому, что клиент блокирует свои деньги на определенный срок.

“У нас была интересная история пол года назад, когда у нас была большая разница в курсах между стоимостью долларов и евро в банках и стоимостью долларов и евро в обменниках. То есть человек открывал депозит под 0,01%, на 3 месяца и покупал доллары для этого. Когда этот срок истекал, то доллары, которые человек покупал по 37 гривен, он получал наличными и обменивал их в обменниках по 40 гривен”, — рассказывает Богдан Слуцкий.

Но сейчас такие манипуляции уже невыгодны, потому что курс валюты в обменниках сравнялся с курсом коммерческих банков.

“И в такой схеме была логика, но сейчас такие депозиты под 0,01 стали неинтересны и потеряли свою актуальность. Ибо на процентах ты не заработаешь и на разнице курса тоже не заработаешь”, — добавляет собеседник.

По состоянию на июль 2023 года средняя сумма депозита в Украине среди вкладывающих более 600 тысяч составляет 1,9 миллиона гривен. Таких вкладов в июле 2023 года — 254 тысячи по всей стране. Почти половина из них — в долларах.

“Итак, можно сказать, что долларовые вклады все же довольно популярны. Особенно среди людей, которые кладут большие суммы. Люди, у которых условно много денег обычно вкладывают их в валюту даже под 0,01% годовых. Для них более важна безопасность денег, а не прибыль”, — отмечает Богдан Слуцкий.

Финансово-экономический обозреватель не рекомендует держать все свои деньги в одном банке даже если гарантируется 100% возврат денег.

«Я бы рекомендовал диверсифицировать, то есть «разделить яйца на несколько корзинок». Также не следует держать все в одной валюте. Еще я бы рекомендовал обратить внимание на облигации внутреннего государственного займа, так называемые военные облигации”, — советует Богдан Слуцкий.

Военные облигации — альтернатива депозитам, которая поможет не только финансово поддержать Вооруженные силы Украины, но и заработать самому. Например «ПриватБанк» предлагает этот продукт со ставкой от 18,5% до 19,5% годовых.

“Таким образом, вы больше поможете стране, потому что деньги, которые Минфин привлекает из военных облигаций, он направляет в государственный бюджет, из которого финансируется армия. Когда же мы кладем деньги в банки, то это тоже хорошо, но мы просто помогаем банкам заработать”, — говорит обозреватель.

Напомним, с 29 августа НБУ разрешил банкам продавать безналичную иностранную валюту без дополнительных ограничений. Никаких условий для покупки долларов или евро кроме месячного лимита на сумму теперь не будет. Кроме того, вдвое увеличивается сумма, на которую можно оформить депозит в иностранной валюте.